技术拆解:2026年Q1燃油摩托车市场格局深度复盘——豪爵七十一万辆背后的增长逻辑

从业十余年,每到季度末我都会习惯性地拉出行业数据做复盘。2026年开年的这组数字,确实让人眼前一亮。

数据回溯:460万辆背后的结构性变化

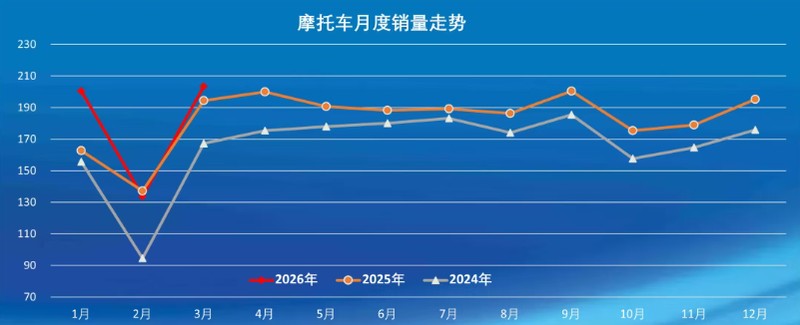

中国摩托车商会最新发布的1-3月行业报告显示,全行业燃油摩托车累计完成460.35万辆销量,同比增长12.37%。这个数字看起来很亮眼,但拆解来看会发现一个关键特征:海外销量占比高达75%,国内市场的115.35万辆实际上还同比下滑了2.14%。

这种“外热内冷”的格局,说明国内摩友的消费信心还在筑底阶段。不过张雪机车的持续火爆,或许会成为撬动国内市场的那个支点。

关键节点:十强厂商排名揭示的产业迁移

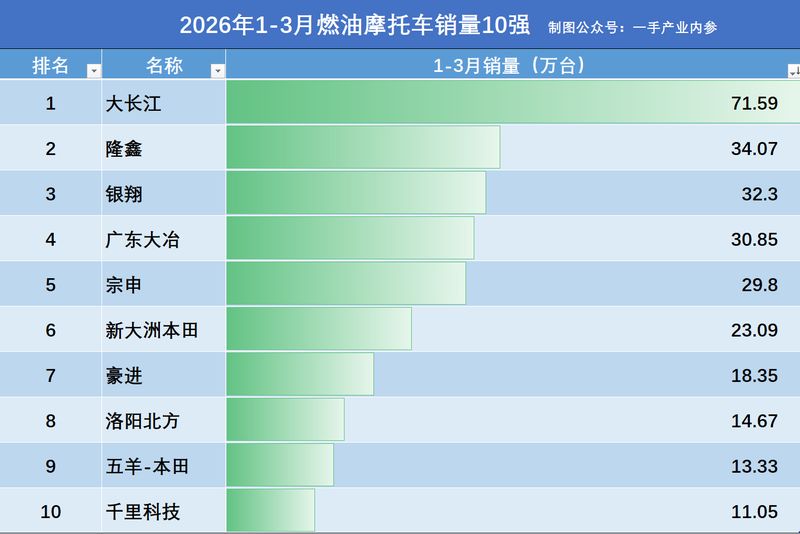

从销量十强名单来看,重庆系企业的集体崛起是最显著的变化。银翔摩托车从去年的十几万辆量级,一跃冲到32.3万辆,同比翻了一倍多,这个增速在行业内堪称现象级。宗申、隆鑫、银翔三家企业合计超过96万辆,占据了行业约五分之一的体量。

技术层面的解读是:重庆作为传统的摩托车制造重镇,在供应链成本控制和配套体系成熟度上已经形成了明显的规模效应。这种效应正在向周边区域扩散,广东大冶的30.85万辆销量同样印证了南方摩企集群的整体竞争力。

经验总结:市场分化的本质是产品力差异

分析十强名单时发现一个有趣的现象:隆鑫是前十中唯一销量下滑的企业,从去年的36万辆量级回落到34.07万辆。这在整体增长12%的大背景下显得格外刺眼。

我认为背后的逻辑并不复杂。在存量市场竞争中,产品力的迭代速度直接决定了市场份额的消长。豪爵能够以71.59万辆的季度销量独占鳌头且保持高速增长,靠的正是持续的产品研发投入和渠道深耕。

方法提炼:判断行业格局的三个核心维度

经过多年观察,我总结出判断摩托车企业竞争力的三个核心维度:品牌矩阵的协同效应、供应链的响应速度、渠道的下沉深度。

以豪爵为例,其母公司大长江集团同时运营豪爵和铃木两个品牌,前者覆盖入门级市场,后者占据中高端市场,这种双品牌策略形成了完整的价格带覆盖。另外,作为吉利系成员的千里科技,同样证明了大型汽车集团在资源整合和供应链管理上的先天优势。

应用指导:从数据到决策的转化路径

对于关注摩托车行业的投资者和从业者,我建议重点关注两个趋势:一是海外市场的持续放量带来的出口型企业机会;二是国内高端市场被新势力蚕食的存量博弈。

具体到操作层面,银翔的爆发式增长值得关注,但其持续性还需要验证;五羊-本田和新大洲本田这对本田系合资企业的市场份额变化,则反映了外资品牌在国内市场的战略调整。